Для чего нужны ноты участия в займе (loan participation notes) и как их выпускают?

Ноты участия в займе (loan participation notes; LPN) эмитируются для передачи инвестору кредитного риска и доходов от долгового обязательства (как правило, займа/кредита, но иногда и другого долгового требования).

Они могут выпускаться как в отношении нормально обслуживаемого долга (в этом случае текущий кредитор просто рефинансирует долг, высвобождая средства для других операций), так и в отношении проблемных (дефолтных) требований — в этом случае кредитор реализует свои требования инвесторам с дисконтом, либо предлагает инвесторам совместно участвовать во взыскании задолженности.

В LPN можно «упаковать» несколько кредитов, а также целые портфели однотипных кредитов (например, потребительских).

Если в составе секьюритизуемого портфеля есть и хорошие, и просроченные требования, то LPN выпускаются несколькими траншами — самый качественный дает гарантированный возврат номинала ноты (но при этом ограничен по доходности), другие транши могут нести кредитный риск невозврата базовых требований, но при этом могут давать повышенную доходность. На качественный («старший» — senior) транш при этом может быть получен рейтинг, что позволит продать его регулируемым институтам — банкам, пенсионным и прочим фондам. Рискованные транши выкупают инвесторы с большей толерантностью к риску.

Схемы выпуска

Как следует из названия самого инструмента, его базовым активом является долговое требование к определенному должнику или группе должников.

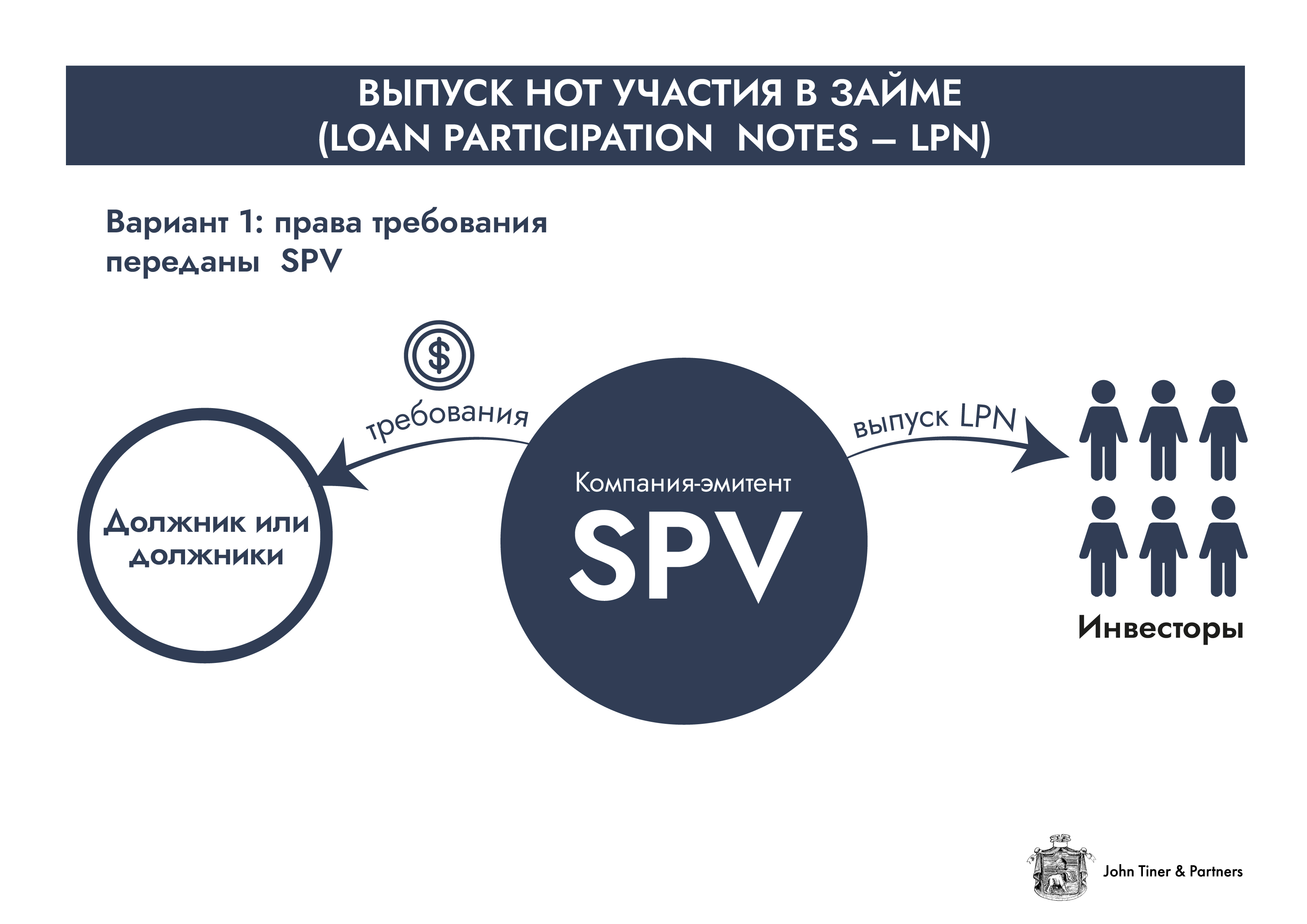

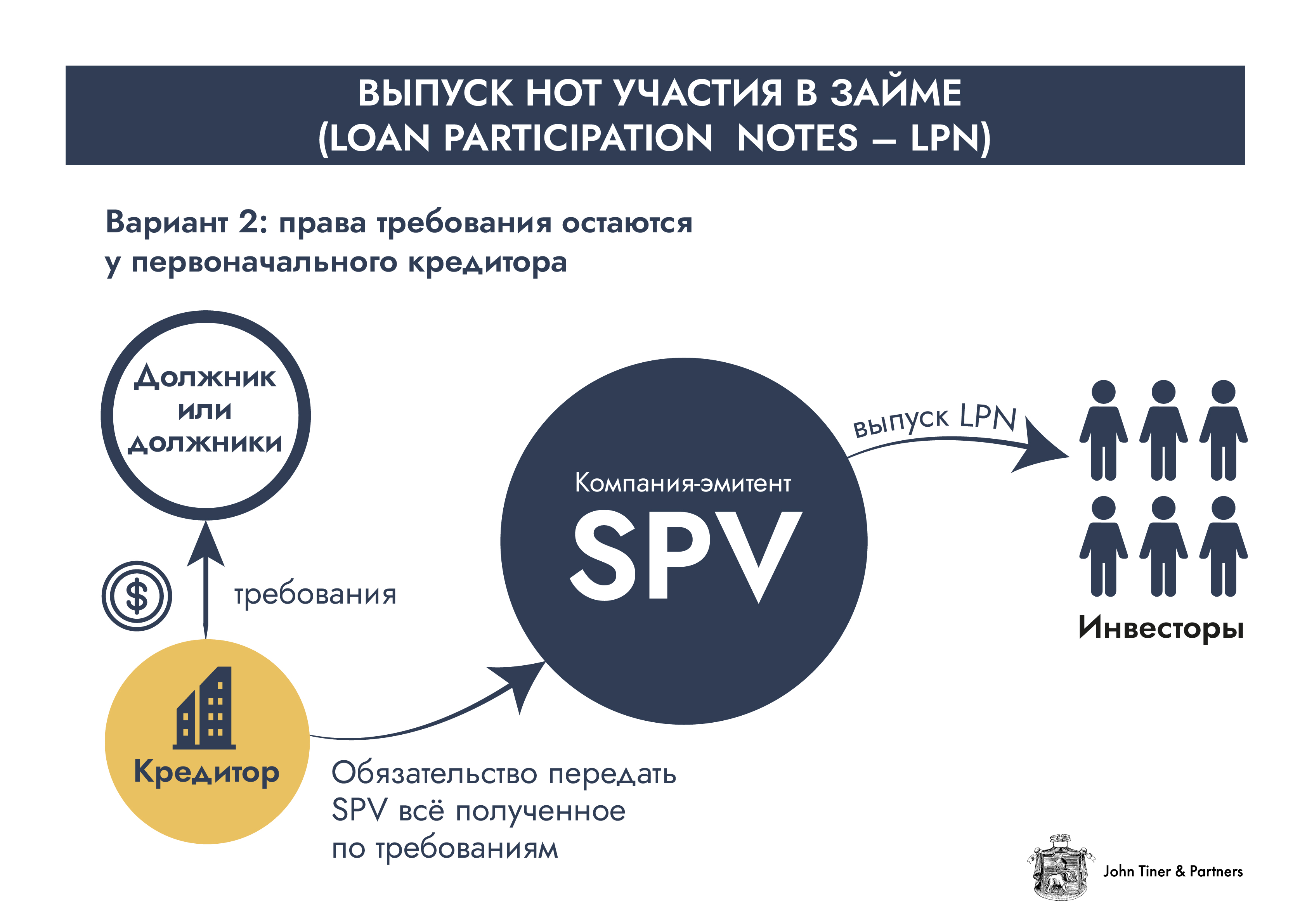

Различаются две схемы выпуска LPN — когда секьюритизуемый долг переоформляется на выпускающую компанию (SPV) и когда SPV получает только обязательство от изначального кредитора передать в SPV все полученное по определенным долговым требованиям, а само право требования при этом остается у того, у кого оно изначально было. Второй случай именуется «синтетической секьюритизацией».

В любом случае LPN обычно выпускает не сам первоначальный кредитор, а SPV. Так гораздо удобнее: кредитор списывает право требования со своего баланса (либо выводит его за баланс — в случае синтетической секьюритизации), и в обмен получает живые деньги с рынка, тем самым рефинансируя этот актив.

Когда LPN выпускается в отношении портфеля долгов, принадлежащего банку, это имеет дополнительный плюс: банк освобождается от резервирования, которое он обязан формировать на соответствующие кредиты.

Структурируем выпуск

Первая задача при выпуске привязанных к долгам ценных бумаг это обеспечить, чтобы либо сами долги, либо экономическая выгода от них были надежно закреплены за SPV — эмитентом LPN.

Юридические задачи в этой связи:

- убедиться, что по условиям долгов их переуступка возможна (а в случае, если планируется синтетическая секьюритизация, убедиться, что кредитор не ограничен в передаче другому лицу «выгод и интереса» (benefit and interest) в этих долгах).

- обеспечить, что переуступка долгов на SPV является юридически окончательной (true sale), то есть не может быть оспорена. Если долги покупаются с дисконтом, желательно получить независимую оценку их рыночной стоимости. Если долги переуступаются на какую-то часть эмитируемых LPN, необходимо документировать, чем это выгодно для кредитора (например, тем, что другие инвесторы в LPN уплачивают за LPN деньги, которые пойдут на финансирование взыскания по долгам).

- по законодательству большинства стран передача долга должна сопровождаться уведомлением должника. Такие уведомления должны быть направлены.

Далее SPV осуществляет выпуск бумаг. Как правило, речь идет о выпуске бумаг для ограниченного круга инвесторов без массовой рекламы. Соответственно, не требуется составлять и согласовывать с регулятором проспект эмиссии.

Юридически важные аспекты выпуска:

- желательно, чтобы выпущенные LPN были налогово нейтральными (чтобы все полученные от управления долгами средства были доведены до владельцев LPN без промежуточных налоговых потерь на уровне SPV). Для регистрации SPV подбирается такая юрисдикция, где либо нет налога на прибыль и withholding tax, либо где национальные правила позволяют рассматривать SPV как планово транзитное лицо (securitization vehicle).

- будет ли выпуск LPN траншироваться? То есть будет ли он разделен на серии с разными правами на доход от принадлежащих SPV прав требования?

- исходя из регуляторных и налоговых аспектов нужно определить, какой CFI код более желателен для таких инструментов — долговой или «структурированный продукт»

John Tiner & Partners может помочь вам структурировать и осуществить выпуск любых производных ценных бумаг, чья доходность привязана к базовому активу в виде долгового требования. Мы специализируемся на секьюритизации проблемных долгов и можем осуществить проект под ключ в очень сжатые сроки.